経営改善シリーズ⑨棚卸資産の回転

こんにちは 日本橋、人形町、蛎殻町税理士の渡邊美弥子です。 久しぶりのブログとなります。よろしくお願いいたします_(._.)_ 今回は、棚卸資産についてみていきます。 棚卸資産は、得意先などの需要にいつでも応えられるよう...

こんにちは 日本橋、人形町、蛎殻町税理士の渡邊美弥子です。 久しぶりのブログとなります。よろしくお願いいたします_(._.)_ 今回は、棚卸資産についてみていきます。 棚卸資産は、得意先などの需要にいつでも応えられるよう...

前回、経営改善シリーズ⑦で運転資本の管理について触れました。今回は売掛債権についてもう少し深堀してみましょう。 売掛債権は、眠らせても太らせてもいけません。 売掛債権が増加する要因は・・・ ①事業規模の拡大 ②季節的要因...

こんにちは、まだまだ暑い日が続きます。十分な休息も大事です。心も体も緩める時間は大事ですね。 さて、今回は、運転資本の管理についてお話します。 会社の運転資本と資金は、我々人間の血液循環と同じように会社の命が続く限り回転...

こんにちは、猛暑日が続きますね。十分な睡眠と栄養補給で暑さに打勝ちましょうね😊 今回は、運転資本についてお話します。 運転資本とは、会社が日々事業活動をするために必要な資金をいいます。 (流動資産-流動負...

今回は、「売上高と売上入金額」と「売上原価と仕入支払額」について見ていきましょう。それぞれの差は、運転資本の増減によって生じています。 ① 売上入金額(資金増加額)=売上高―(期末売掛金-期首売掛金) 売上高の計上時期は...

前回は、「勘定合って銭足らず」について触れましたが、もう少し損益と資金収支の動きのずれについて見ていきましょう。 利益と資金収支➡利益は財産の出入りであり、資金収支はお金の出入りです。 利益と資金収支は、同...

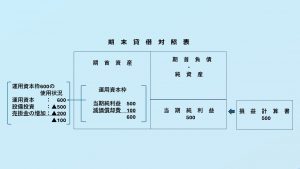

「勘定合って銭足らず」という言葉をよく耳にしますが、具体的にどういうことなのか改めてイメージしてみましょう! ☆ 期首貸借対照表から期末貸借対照表への動きは、いつものように、いくつかの部屋に分かれた水槽の中の水の流れをイ...

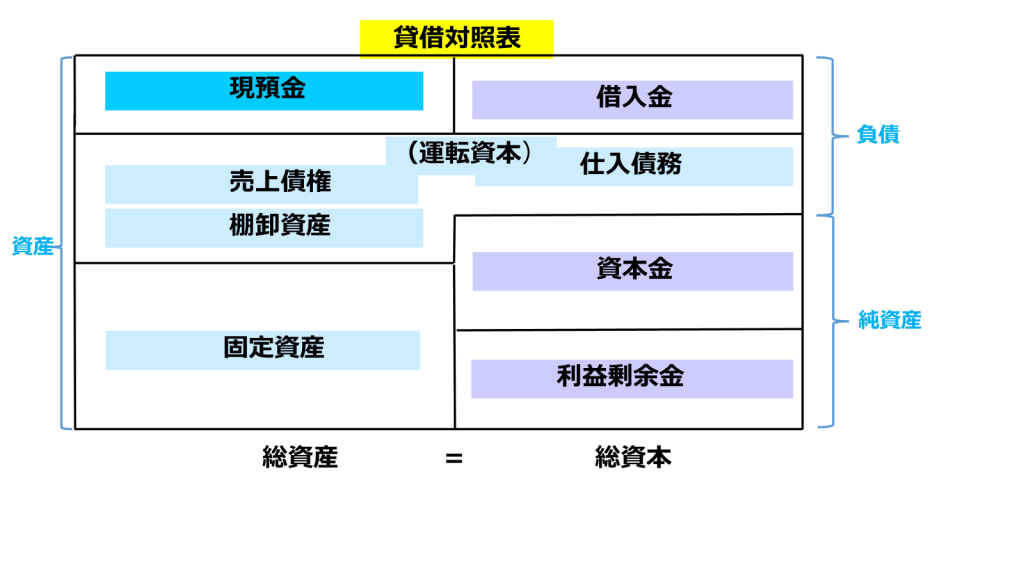

今回は、貸借対照表の再確認をしていきます。 貸借対照表は、事業者のその時点(決算日)の財政状態を資産と負債及び純資産に分けて対照的に表示しています。 前回シリーズ①では、事業の資金繰りについて、水槽の水の流れをイメージし...

こんばんは 日本橋人形町蛎殻町税理士の渡邊美弥子です。 2024年の初めに事業者様の成長に資する税理士であり続けることを掲げました。 ささやかながらブログからも事業者様の成長に資する情報発信をしていこうと思います。 今回...

こんにちは、日本橋人形町税理士の渡邊美弥子です。 先日のブログ『抵当不動産の強制換価を回避するためにお母様が娘さんに提供した資金に係る一連の課税関係』について紐解いていきます。 —あらすじ— 債務超過でY社への借入金返済...

設立:平成30年4月

税理士登録番号:第133659号

所属:東京税理士会 日本橋支部

BLOG

(c)2018 渡邊美弥子税理士事務所 | Reproduction or appropriation of HTML, images and photographs from within this site is prohibited.