経営改善シリーズ②貸借対照表

今回は、貸借対照表の再確認をしていきます。

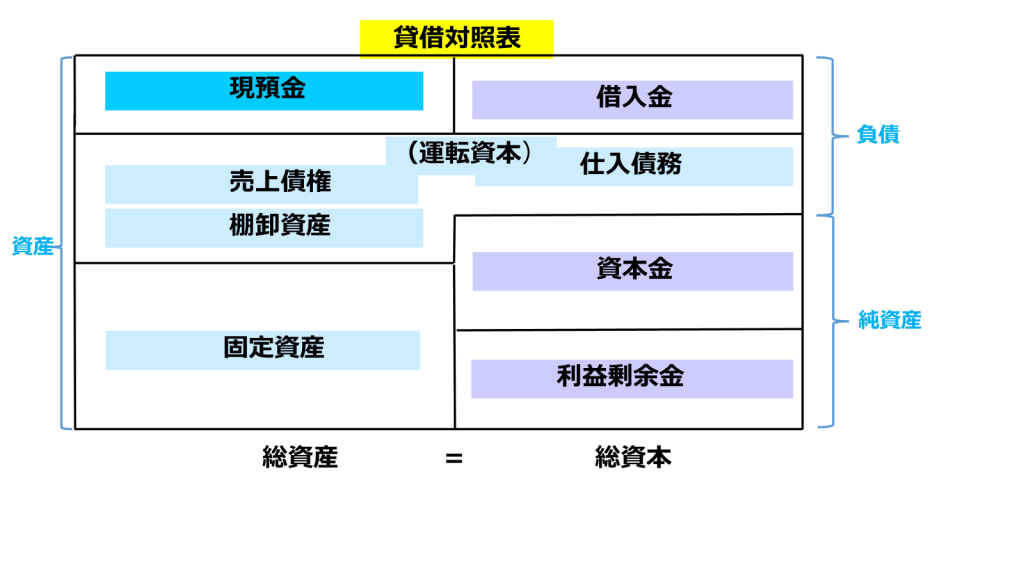

貸借対照表は、事業者のその時点(決算日)の財政状態を資産と負債及び純資産に分けて対照的に表示しています。

前回シリーズ①では、事業の資金繰りについて、水槽の水の流れをイメージしてみました。

貸借対照表のそれぞれのボックスについて、水槽の水(お金)の流れをイメージしながら見ていきましょう。

貸借対照表の右側は、お金の入り口であって、どこからお金を集めてきたかを表します。

借入金は金融機関などから、資本金は株主から集めてきたお金であり、利益剰余金は、過去からの利益の累積額を表します。

右側で集めたお金を何に、どのように使っているかを左側で表します。

真ん中の「運転資本」は、売掛金等の売上債権+棚卸資産-買掛金等の仕入債務

となり、正常営業循環基準によって貸借対照表に表示される、日々の営業を続けるために必要な資本となります。

正常営業循環とは、商品仕入れ➡現預金支払い➡商品➡商品売上➡現預金回収➡商品仕入れ➡現金預金支払い➡商品➡商品売上➡現預金回収・・・・と、お金をぐるぐる回しながら事業活動を継続させていく営業サイクルをいいます。

資金繰り管理で最も大切なことは、貸借対照表の左上のボックスの「現預金」が常に不足しないようにすることです。

この「現預金」の増加を将来にわたって安定的に確保するためには・・・

第一に、右下のボックスの「利益剰余金」に加わる当期純利益を生み出すことです。

第二に左側のボックスにある、必要以上の運転資本や新規投資の増加を抑えることが有効です。

理屈はわかったけどそれを実行するのが難しいという声が聞こえてきます。

まずは、理屈から入りましょう。理屈の再確認も大事ですよね😊

次回は、勘定合って銭足らずの現象についてみていきたいと思います。

********************

共に成長し続けましょう!

日本橋、人形町、蛎殻町税理士事務所

渡邊美弥子税理士事務所

税理士 渡邊美弥子

********************

Previous Post

Previous Post Next Post

Next Post