経営改善シリーズ③勘定合って銭足らず

「勘定合って銭足らず」という言葉をよく耳にしますが、具体的にどういうことなのか改めてイメージしてみましょう!

☆ 期首貸借対照表から期末貸借対照表への動きは、いつものように、いくつかの部屋に分かれた水槽の中の水の流れをイメージしてみましょう。☆

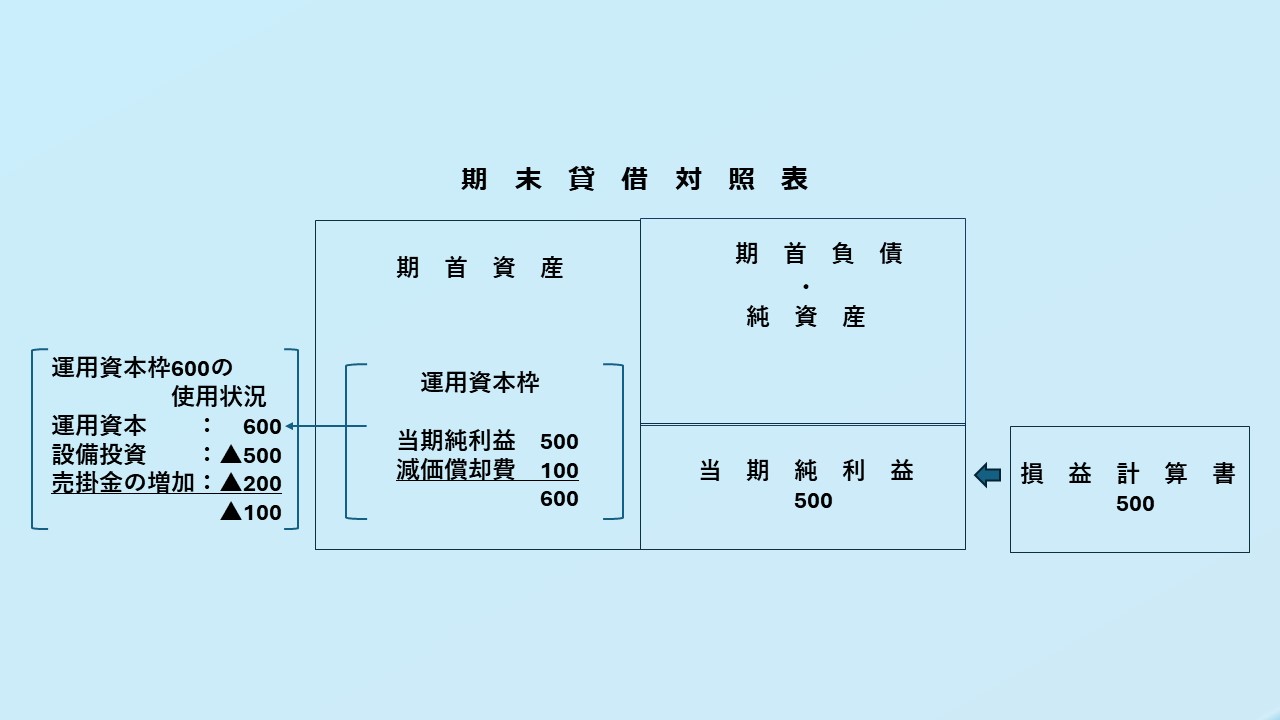

例えば、当期に500の純利益を生み出したとします。

期間損益の成果である当期純利益500が期末貸借対照表の右下に入ります。

当期純利益が貸借対照表の右側に入ると貸借対照表上のバランスをとるように、左側に資産として運用できる資本枠ができます。

そして、当期の減価償却費が100とします。減価償却費とは、お金を使わずに固定資産の残高を取り崩して費用化したものであるので、この減価償却費100も加わり、運用資本枠が500+100=600となりました。

600の運用資本枠ができましたが、このまま現預金として残すのは難しいです。

例えば売掛金の未回収が200増加して、設備投資に500使ったとします。

そうすると、現預金は600-(200+500)=▲100となり、資金不足となってしまいます。

「勘定では500あるのに、お金は▲100!」

これが「勘定合って銭足らず」という現象です。

このマイナスを補充する資金の主なものが借入金です。

他からのお金を頼り続ける経営から脱却して、自ら生み出した運用資本を確保することが事業継続の命といってよいと思います。

自ら生み出した運用資本枠により、日常資金および投資資金を自前で作っていく!…これが健全な経営といえるでしょう!!

今回のポイント!➡事業継続の命である資金繰りの基本は運用資本の確保である!!

********************

共に成長し続けましょう!

日本橋 人形町 蛎殻町 税理士事務所

渡邊美弥子税理士事務所

********************

Next Post

Next Post